民泊開業を考え始めたばかりの方へ。許可申請の流れ・収益シミュレーション・物件選びのポイントなど、開業に必要な情報をLINEで無料配信中。記事を読みながら、ぜひ登録してみてください。

【無料】公式LINEに登録する不動産投資といえば「賃貸経営」をイメージしがちですが、近年の日本ではインバウンドの勢いもあり、「民泊経営」にも注目が集まっています。

民泊は、賃貸経営に比べて運営に手間がかかりますが、宿泊単価のコントロールによる収益性、減価償却による税効果、経費計上や、所得区分に応じた税務メリットの活用といった面で柔軟性があり、課税所得を調整しながらキャッシュを残しやすい一面もあります。

そのため、会社経営者の事業多角化の一環として、あるいはすでに賃貸運営経験のある投資家の新たなチャレンジとして、別荘やセカンドハウスを保有する富裕層の不動産活用として、様々な可能性があるのです。

本記事では、主に住宅宿泊事業法(民泊新法)や旅館業法(簡易宿所)を活用した宿泊事業を念頭に、民泊運営で成功するために必要な税金の知識をプロの視点を交えながら解説します。

この記事でわかること

民泊・旅館業運営で発生する税金の全体像:所得税・住民税・消費税・固定資産税など、押さえるべき税金の種類と考え方

賃貸経営と比べた民泊の節税メリット:事業所得、青色申告、損益通算、減価償却を活かした税務上の優位性

民泊で節税を進める実践ポイントと注意点:中古物件活用、法人化の目安、デッドクロスや申告ミスのリスク

この記事の執筆・監修者

税理士法人アイム会計事務所 社員税理士

【免責事項】

・本記事における「民泊」とは、住宅宿泊事業法に基づく住宅宿泊事業、旅館業法に基づく簡易宿所営業、および特区民泊制度のいずれも含む総称です。

・本記事は、民泊運営および税務に関する一般的な情報提供を目的としており、特定の投資判断や税務判断を推奨するものではありません。掲載内容は執筆時点の法令・情報に基づいていますが、その正確性・完全性を保証するものではありません。実際の投資や税務申告にあたっては、必ずご自身の判断と責任において行うとともに、必要に応じて税理士等の専門家にご相談ください。

・本記事の内容は、2026年4月時点で確認可能な法令・制度・サービス内容等に基づき作成しています。最新の法令や制度、各サービスの詳細については、必ず各自治体や事業者の公式ホームページにてご確認ください。

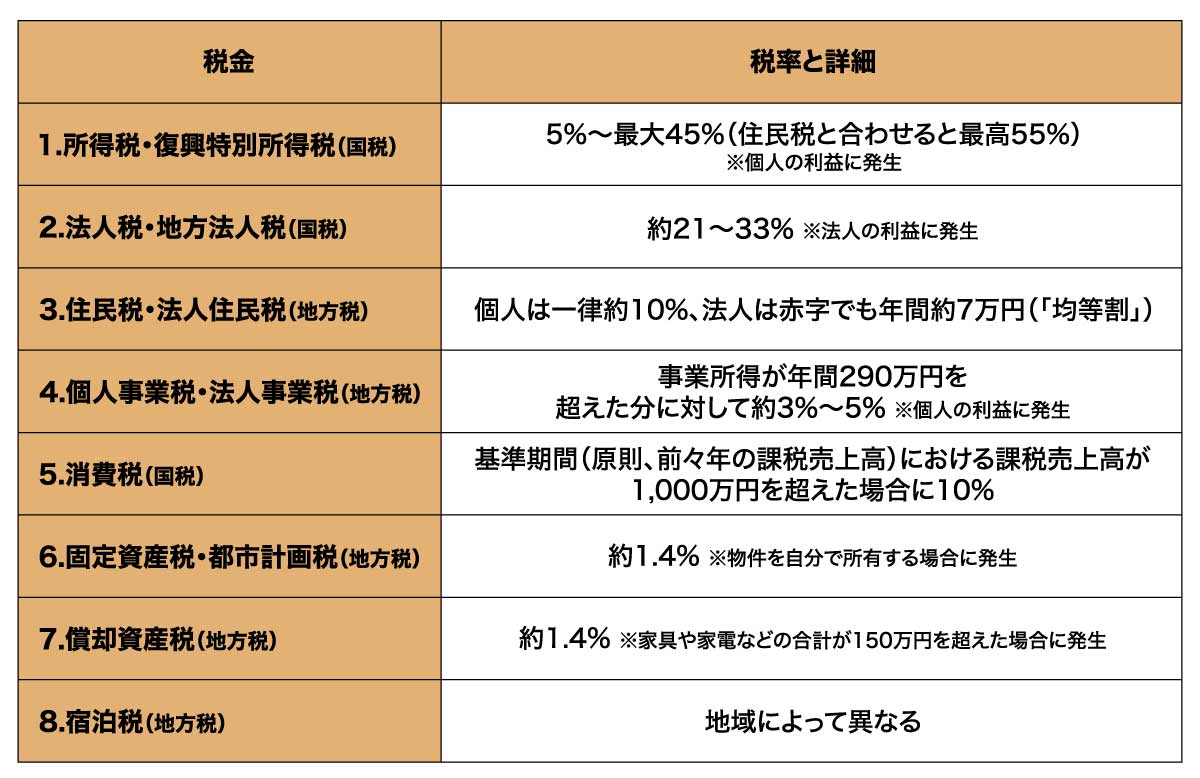

民泊で発生する税金とは?

民泊には、所得税から宿泊税まで、複数の税金が関係します。どの税金がいくらかかるかは、運営規模や物件の持ち方によって大きく異なるため、「自分のケースでは何が発生するのか」を最初に整理することが節税の第一歩です。

主な税金は以下の通りです。

これらの税金は独立して存在するのではなく、互いに影響し合う関係にあたります。たとえば、所得税を減らす目的で高額な家具を購入した結果、償却資産税が新たに発生するケースも少なくありません。

そのため、目先の節税だけでなく、全体を見渡した計画的な対策が求められます。

民泊と賃貸で節税しやすいのは?

民泊と賃貸どちらが節税に有利かどうかは、会社員なのか事業主なのか、節税目的なのか収益目的なのかによって変わります。

そもそも、税金は利益が出ているからこそ発生するものであり、赤字だから税金が抑えられているケースも少なくありません。そのため「節税しやすいこと」と「収益性が高いこと」は必ずしも一致しないことを理解しておきましょう。

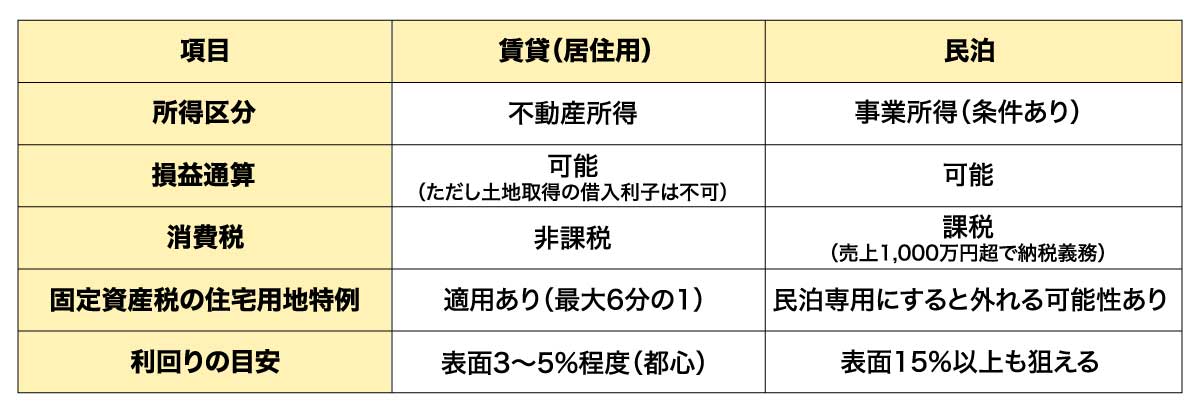

賃貸と民泊の大きな違いは、税務上の「所得区分」にあります。他にも以下のような違いが存在します。

目先の節税効果だけでなく、自身の現在の収入状況や目指すゴールと照らし合わせ、慎重に検討を進めることが重要です。

所得区分の違いがもたらす節税の幅

賃貸の家賃収入は原則「不動産所得」に分類されます。一方、民泊は清掃やアメニティ提供などのサービスを伴うため、継続的かつ反復的な運営実態があれば「事業所得」として認められる傾向にあります。

事業所得になると、青色申告特別控除(最大65万円)の活用はもちろん、家族への専従者給与がより柔軟に認められるため、世帯全体で所得を分散して税負担を下げやすくなります。

「民泊×他事業の本業あり」なら節税が期待できる

本業が安定している事業主の場合、民泊を副業として組み合わせることで節税効果が期待できます。

なお、純粋に資産として不動産を持ちたい高所得者には、居住用賃貸でも築古中古物件の減価償却(4年償却)を活用した損益通算が有効です。

このスキーム自体は賃貸・民泊どちらでも使えますが、民泊は利回りが高くなりやすい分、償却終了後のデッドクロス局面でも手元資金が残りやすいという構造的な優位性があります。

民泊ならではの税務上のデメリット

居住用の家賃収入は消費税が非課税ですが、民泊の宿泊料は課税取引となるため、売上が1,000万円を超えると消費税の納税義務が発生して利益を圧迫します。さらに、建物を民泊専用に転用すると、土地の固定資産税が上がるリスクも抱えています。

総じて、民泊は通常の賃貸と比べてハイリスク・ハイリターンであり、税務上のコントロール余地が大きいモデルといえるでしょう。

収益性と節税効果の両方を見据えたうえで、自身の働き方・リスク許容度・運営スタイルに合った選択をすることが、長期的な資産形成につながります。

民泊で節税するための4つのポイント

民泊で効率よく節税するためには、いくつかの重要なポイントを押さえる必要があります。

ここでは、節税するための4つのポイントを、使うべきタイミングと合わせて解説します。

1. 中古物件を購入する

民泊で大きな節税効果を狙うなら、新築よりも中古物件の購入が圧倒的に有利です。中古物件特有の「短い耐用年数」を利用することで、短期間に多額の経費(減価償却費)を計上できるからです。

たとえば、築22年以上の木造住宅を購入した場合、新築なら22年かけて経費化するところを、最短「4年」という非常に短い期間で償却できます。

これにより、帳簿上で赤字を作り、本業の給与所得と相殺(損益通算)すれば、納めた所得税や住民税の大きな還付を受けられる可能性があります。

2. 減価償却を活用する

減価償却の魅力は、現金の支出がないのに経費が生まれる点にあります。

減価償却とは、建物や家具などの高額な買い物をした際、購入した年に一度で経費にするのではなく、国が定めた耐用年数(寿命)に応じて数年間に分けて少しずつ経費化するルールのことです。

民泊では、開業時にまとまった初期投資が発生することが多く、この減価償却の仕組みを上手に活用することが節税のポイントになります。民泊で減価償却の対象となる主な資産は以下の通りです。

減価償却の対象となる主な資産

- 建物・建物附属設備:物件を購入した場合の建物本体、内装工事費用など

- 家具・寝具類:ベッド(耐用年数8年)、ソファ、テーブル、チェアなど

- 家電製品:エアコン(6年)、冷蔵庫、洗濯機、テレビなど

- 通信・セキュリティ機器:スマートロック、Wi-Fiルーター、監視カメラなど

- 厨房設備:電子レンジ、コーヒーメーカー、調理器具セットなど

- 照明・インテリア:照明器具、カーテン、絵画・装飾品など

たとえば、500万円の内装工事を現金で支払った場合、2年目以降は現金の支出がゼロでも、毎年50万円の経費が自動的に発生し続けます。

実際の利益からこの経費を差し引くことで、課税対象となる所得を合法的に減らすことができ、結果的に支払う税金を抑える効果が期待できます。

3. 事業所得を目指して青色申告・損益通算する

民泊の収入は、「事業所得」として申告することを目指しましょう。事業所得と認められれば、最大65万円の青色申告特別控除が受けられるほか、赤字が出た年には給与所得などと損益通算して還付を受けることも可能になります。

一方、民泊新法(年間180日制限)で運営している場合は稼働日数が少ないために、事業所得ではなく雑所得と判定される可能性があります。

本格的な節税を目指すなら、旅館業の許可取得や他事業との併用によって事業としての実態を作ることが重要です。

4. 法人化する(個人利益が700万~800万円を超えた場合)

事業が軌道に乗り、個人の利益が年間700万~800万円を超えてきたら、法人化(会社設立)を検討すべきタイミングです。

個人の所得税は累進課税のため、利益が増えるほど税率が上がり、住民税を含めると最大55%に達します。一方、法人税の実効税率は約21〜33%程度で推移するため、一定の利益水準を超えると法人のほうが明らかに税負担が軽くなります。

さらに、法人化すれば家族を役員や従業員にして給与を支払うことが可能です。個人事業では原則として経費にできない家族への給料を経費化し、世帯全体へ利益を分散させることで、トータルの税負担を大きく抑えられます。

ただし、法人は赤字でも年間最低約7万円の均等割が課されるうえ、社会保険料の負担も増加するため、事業基盤が整ってから決断するようにしましょう。

民泊における節税シミュレーション

実際にどれくらい節税できるのかをイメージするために、運営スタイルの異なる2つのケースで具体的な数字を見ていきましょう。自分の状況に近いケースを参考に、節税戦略の方向性を検討してみてください。

ケース1: ローンを活用した物件購入と青色申告(レバレッジを効かせた節税)

近年、法規制の厳格化やマンション規約の制限などにより、物件を借りて転貸する「賃貸型民泊」は参入のハードルが高くなっています。

代わって、活用されつつあるのが、金融機関の民泊専用ローン(ホームシェアリングローン等)を活用して物件を「購入」するスキームです。

ローンを活用する最大のメリットは、手元の現金を温存しながらレバレッジを効かせられる点と、毎月の返済に含まれる「支払利息」や融資実行時の「初期手数料」を必要経費として計上できる点にあります(元本返済部分は経費になりません)。

たとえば、初期費用1億円(物件価格+その他費用)を全額ローン(返済期間20年、変動金利・年利3%と仮定)で調達したとします。

元利均等返済の場合、初年度の支払利息は「約295万円」となり、さらに金融機関に対する融資取扱手数料や保証事務手数料等(約110万円)も初年度の経費として一括計上可能です。

さらに特筆すべき税務上のメリットがあります。

通常の居住用賃貸(不動産所得)の場合、不動産経営が赤字になっても「土地を取得するための借入金利子」は他の給与所得などと損益通算できないという厳しい制限がかかります。

しかし、実態が伴い税務上「事業所得」として適法に認められる民泊であれば、この制限を受けず、土地部分を含めた利息の全額を給与所得等と相殺できます。

初年度の支払利息と融資関連手数料(計約405万円)に、青色申告特別控除(最大65万円)を加えるだけで約470万円の所得圧縮となります。

所得税と住民税を合わせた想定適用税率が30%の方であれば、初年度だけで約141万円もの税負担軽減効果が期待できます。

※1:電子申告(e-Tax)等の要件を満たした場合。今後の税制改正により最大75万円への引き上げが見込まれています。

※2:上記のほか、建物の減価償却費(築古物件の短期償却等)や「少額減価償却資産の特例」を活用した家具家電など備品の一括経費化が加わるため、実際の所得圧縮効果はさらに大きくなる可能性があります。また、金融機関の金利動向や審査結果により実際の数値は変動します。

【重要】事業所得としての盤石な運営体制が不可欠

この強力な節税効果を得るための絶対条件は、民泊を税務上「事業所得・青色申告」として適法に申告することです。

副業レベルの小規模で実態が伴わない場合、税務調査で「雑所得」と否認され、青色申告や損益通算のメリットがすべて失われるリスクがあります。また、金融機関の民泊ローン契約には「毎年青色申告書の提出」が義務付けられていることが多く、雑所得認定は融資の一括返済等、重大な契約違反に直結する恐れがあります。

だからこそ、素人判断での運営は避け、信頼できる管理パートナーに委託して「事業」としての盤石な運営体制を構築することが成功の鍵となります。

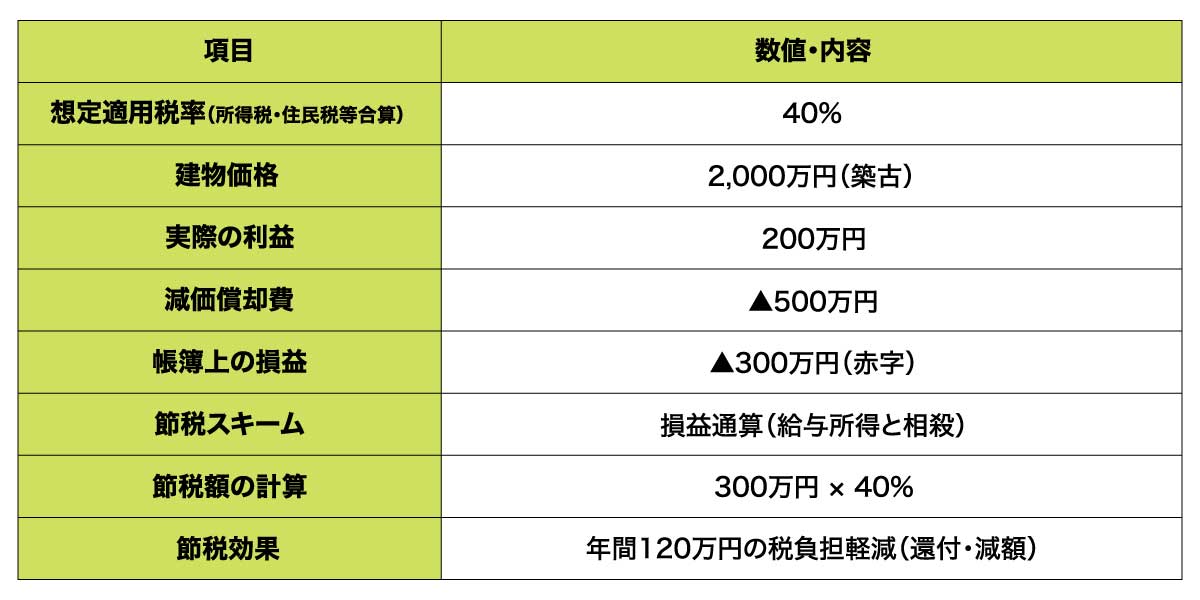

ケース2: 中古木造物件と損益通算(富裕層向けの大規模節税)

高年収(税率40%)の方が、2,000万円の築古物件を購入したと仮定します。実際の儲けが200万円であっても、中古物件特有のルールにより毎年500万円の経費(減価償却費)を作り出せるため、帳簿上は300万円の赤字にすることが可能です。

この赤字を給与所得と相殺(損益通算)すれば、300万円×40%=年間120万円もの税金が還付されることになります。実際のキャッシュフローと合わせて、手元に多額の現金を残せる仕組みといえるでしょう。

民泊で認められる主な経費一覧

節税の基本は、売上を立てるために直接必要な支出を、すべて「必要経費」として漏れなく計上することです。正しく経費を申告すれば課税される利益が減り、結果として手元に多くの資金を残せるからです。

民泊で毎月発生する主な経費は以下が挙げられます。

民泊で認められる主な経費一覧

- 家賃・水道光熱費:賃貸型民泊の家賃や、ゲストが使う電気・ガス・水道代など

- 通信費:ゲスト用Wi-Fiやスマートロックなどのインターネット代

- 外注費:清掃業者への支払い代や、民泊運営代行会社への手数料(売上の10~20%程度)

- 販売手数料:AirbnbやBooking.comなどの予約サイト(OTA)に払う手数料

- 消耗品費:シャンプーやトイレットペーパー、シーツなどの備品代

家具や家電は、1点あたりの金額によって経費計上の扱いが異なります。10万円未満であれば、その年の「消耗品費」として全額を一括で経費にすることが可能です。

一方、10万円以上のものは「資産」の扱いとなり、数年に分けて経費化する「減価償却」を行わなければなりません。ただし、青色申告をしている方には特例が用意されており、30万円未満の物品であれば年間300万円までその年に一括で経費計上できます。(即時償却)

なお、民泊の届出手続きを行政書士に依頼した代行費用、物件の魅力を引き出すプロのカメラマン撮影費、民泊専用の損害保険料、内見のための交通費なども経費として認められます。経費か迷ったものはすべて記録する習慣をつけるだけで、節税効果は着実に積み上がります。

民泊で節税する際の注意点

節税は利益を最大化する有効な手段ですが、目先の税金を減らすことばかりに気を取られると、かえって経営を危うくする恐れがあります。

ここでは、安全な民泊運営のために絶対に知っておくべき3つのリスクと注意点を解説します。

減価償却終了後の黒字倒産(デッドクロス)リスクに注意する

減価償却は効果的な節税策ですが、償却期間が終了した後に訪れる「デッドクロス」の危険性に十分注意しましょう。

たとえば築古木造物件の4年償却を利用した場合、最初の4年間は大きな経費が作れて税金が安くなりますが、5年目にはその経費が突如としてゼロになります。借入金の返済は変わらず続く一方で、帳簿上の利益が急激に跳ね上がり、多額の税金が発生してしまうことも。

その結果、手元の現金が不足して税金が払えなくなる「黒字倒産」を引き起こすリスクがあります。出口戦略を見据え、利益が出ているうちに納税資金を確保しておくか、新たな物件を購入するなどの計画的な対策が求められます。

住宅を「民泊専用」にすると固定資産税が増加する可能性がある

自宅や空き家を利用して民泊を始める場合、建物を完全に「民泊専用」にしてしまうと、固定資産税が急増する恐れがあるため注意が必要です。

住宅用地には「住宅用地の特例」があり、居住用であれば固定資産税評価額が圧縮されます。しかし、事業用の宿泊施設として届け出た場合、「居住用」という条件を満たさなくなり、土地の固定資産税が増加するケースも少なくありません。

また、都市計画税も同様の影響を受ける場合があります。用途変更の判断は、固定資産税の増加分と節税額を慎重に比較検討した上で行うことが大切です。

経費の水増し・申告漏れによるペナルティ(重加算税)がある

節税と脱税は明確に異なり、不当な申告を行うと非常に重いペナルティが科せられるため絶対に避けてください。

たとえば、以下のような行為は、税務調査で厳しく指摘されます。

- プライベートな飲食代を「交際費」にする

- 自宅兼民泊で合理的な根拠(家事按分)なく家賃全額を経費にする

- 海外の予約サイトからの売上を意図的に隠す

もし悪質な所得隠しとみなされた場合、最大40%にも上る「重加算税」などの重い罰則が課されることがあります。なお、証拠となる領収書には原則7年間の保存義務があることも理解しておきましょう。

ルールを守り、後からしっかり証明できる範囲で経費を計上することが事業運営の基本です。

まとめ|民泊の節税は正しい理解と事前準備が重要

民泊を継続させるためには、売上を追うのと同等に、税金に対する知識を深めることが不可欠です。

適切なタイミングで中古物件の減価償却を取り入れたり、事業所得としての青色申告を活用したりすることで、手元に残る現金を着実に増やすことが可能です。

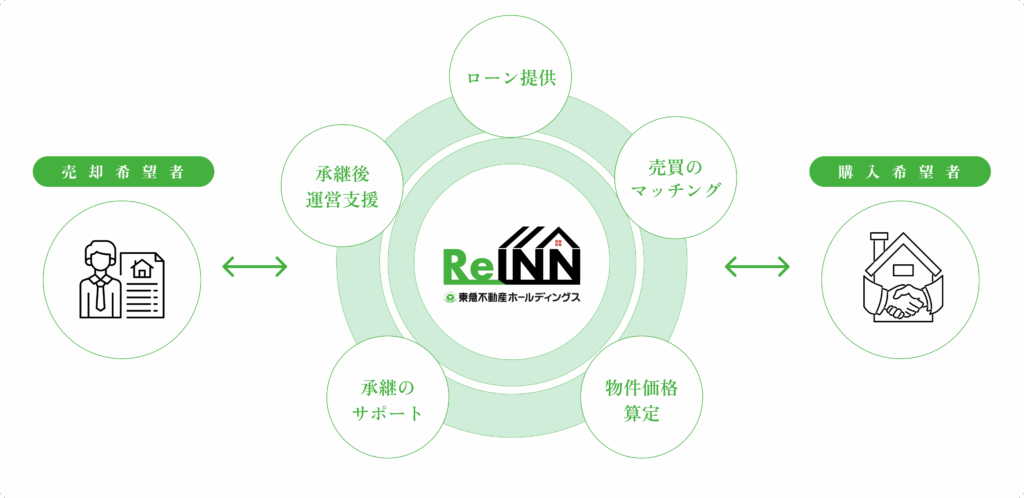

東急不動産ホールディングスグループの「ReINN(リイン)」では、民泊の物件購入から開業、運営体制の構築、出口戦略までを統合的に支援し、あらゆる人が手軽に宿泊事業を運営できる仕組みを提供しています。民泊物件の売買に強い不動産会社や、民泊ローンの提供が可能な金融機関との連携、全国の住宅宿泊管理業者とのネットワークを駆使し、収益性と節税のバランスを考慮した安定的な運営をサポートいたします。

「民泊を始めたいものの、何から始めたらいいかわからない…」とお悩みの方は、まずはReINNへお気軽にご相談ください。

情報収集から一歩進んで、具体的に動き出したい方へ。物件探し・許可申請・開業準備まで、東急不動産ホールディングスグループのReINNがトータルでサポートします。無料相談からお気軽にどうぞ。

【無料】民泊相談を予約する